热线电话

400-8289-666

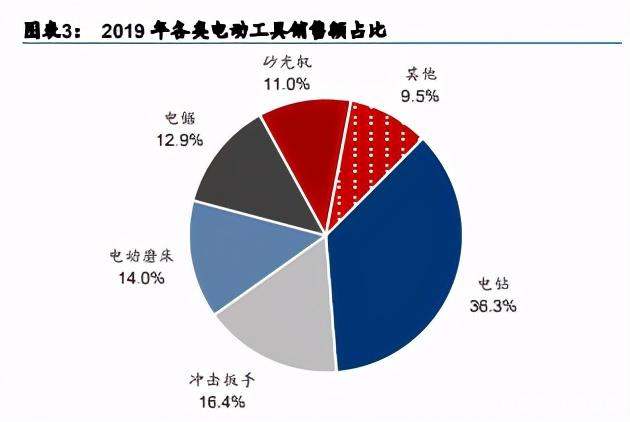

2021电动工具行业展望——如切如磋,乘风而上一、市场容量大,中国全球产业链中心地位日益凸显 1.1品类集中度较高,电机/电控/电池是核心零部件 电动工具是人类文明发展过程中提升工作效率的重要发明,从 1895 年至今迅速发展迭代。 1895 年德国 CE&Fein 公司生产了世界上第一个电动工具,它是一台外壳用钢铁浇筑、以 直流电机为动力的电钻。上世纪 60年代,随着科学技术的发展进步和世界经济的蓬勃发展, 电动工具的使用开始兴起,电动工具制造率先在欧美等发达国家地区实现产业化。70 年代, 日本以相对较低的生产成本优势迅速成为电动工具的主要生产国之一,到了上世纪 80 年代 后期,随着电池充电技术的逐渐成熟,电动工具开始逐步从有绳向无绳化迈进,1978 年 Bosch 发明了第一台无绳电钻。但直到 2004 年 Makita 向电动工具行业引进了无刷电机, 2005 年 Milwaukee 引进了锂电池电源,无绳电动工具才开始逐步普及。 电动工具品类繁多但功能品类集中度较高。工具的使用和更新换代是人类文明发展的重要 特征。随着科学技术的发展和时代的变迁,传统的手动工具逐渐被种类繁多的电动工具所 代替。电动工具从功能上大体分为六类:钻孔(电钻、电锤)、紧固(冲击扳手、电动螺丝 刀)、磨削(角磨机、直磨机、电动磨床)、切割(电锯)、抛光(砂光机)和其他(热风枪、 混凝土振动器、园林类工具等)。由于电动工具的设计原理都比较相似,功能品类也相对集 中。据 KBV Research,细分品类中电钻、电动磨床、电锯、砂光机、冲击扳手等 5 类产品 2019 年占据整体电动工具销售额中的 90.5%。

电动工具按目标客户群体大体上可以划分为工业级、专业级和 DIY 级。工业级工具精度高、 工作寿命长,技术含量高,工作状态稳定,价格最高。目标客户多为专业的工厂或工程建 设施工队伍,主要品牌有瑞士喜利得、美国米沃奇和德国泛音等;专业级产品最为常见, 市场最广,同时也是电动工具行业竞争最激烈的领域。设计上强调对于复杂家庭环境的适 应性,工作状态强调稳定性,多针对建筑行业、管道行业、家装行业,主要品牌有美国得伟、德国博世、德国 AEG 和日本牧田。DIY 级产品价格低,性价比高,耗材价格便宜,强 调便携性和组合性,包装吸引眼球,工作稳定性相对略低,目标客户主要是一般家庭,适 合偶尔的维修作业,解决由于人工成本较高背景下自己动手的简单维修问题。 2019 年电动工具全球市场规模达 440 亿美元,市场容量较大,行业规模稳步增长。全球工 具存储及配件市场规模稳步增长,由 2014 年的 480 亿美元增长至 2019 年的 650 亿美元, CAGR 为 6.25%。据 Stanley Black & Decker 的 Investor Presentation,2019 年电动工具 行业全球市场规模达 440 亿美元,占整体工具、存储及配件市场(650 亿)的 67.7%,其 中专业级电动工具市场规模最大,约为消费级电动工具的 1.7 倍。

美欧为全球电动工具市场的主要需求来源。据 Markets and markets,2019 年电动工具销 售额中北美和欧洲占比分别为 38.36%和 32.08%,亚太地区占比为 20.75%。据 Stanley Investor Presentation,2019 年拉丁美洲作为工具新兴市场,在工具销售额占比约 4.6%。 电机/电控/电池是电动工具的核心零部件,成本占比较高。据电机供应商康平科技,电控供 应商贝仕达克,电池供应商鹏辉能源公告及招股说明书,2019 年电动工具用电机、电机控 制器、锂电池控制器、锂电池销售均价分别为 46 元、33 元、52 元和 29 元,经过我们的 测算,以上部件占生产成本的 50%以上。 1.2小型化/无绳化/锂电化趋势已成,国内电池企业加速切入供应商体系 无绳类电动工具轻巧便携,应用场景广泛。电动工具的应用领域包括道路建筑、汽修钢构、 装修装饰等,其中大多应用场景均为户外作业,通过电线为电动工具提供动力的传统方法 在很大程度上限制了电动工具的作业半径和作业条件,户外作业进展十分困难。而以电池 为动力的新一代无绳类电动工具轻巧便携,扩展了作业范围,改善了各种应用场景下的工 作条件,同时提高了工作效率。随着电动工具的便携化趋势,无绳电动工具市场迅速扩张, 据华经产业研究院,2019 年无绳类电动工具市场份额达 52.9%。 锂电池类电动工具有望逐步占据电动工具市场的主导地位。由于锂电池具有高能量密度和 长循环寿命等优点,随着其生产成本的逐步降低,锂电池在无绳电动工具中的渗透率迅速 提升。根据 EVTank 研究数据,2019 年全球锂电池在无绳电动工具中占比达到约 87%,锂 电类电动工具产量超过 2.4 亿台,逐步占据电动工具市场的主导地位。

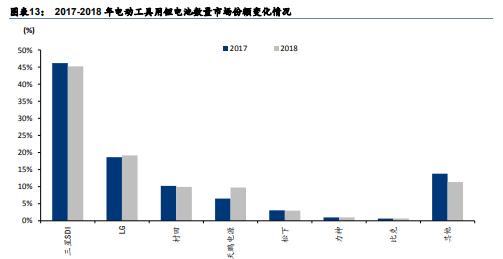

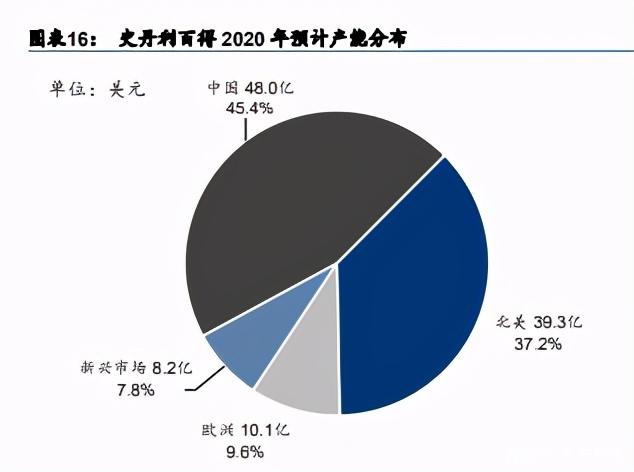

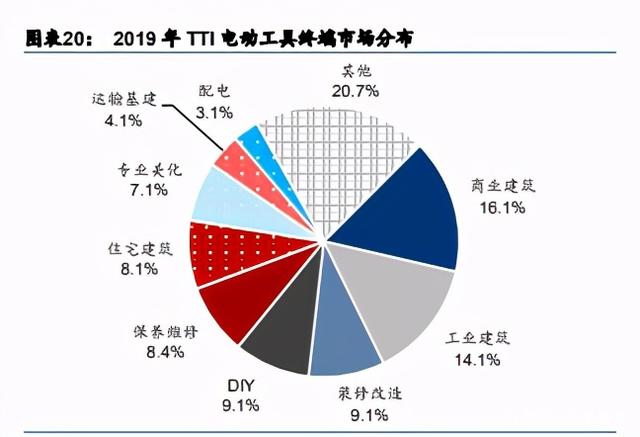

电动工具用电池以日韩供应商为主,但中国电池生产企业正加速导入电动工具国外头部企 业供应链。2018 年电动工具用锂电池份额中三星 SDL、LG 和村田分别占据了 45.22%、19.13%和 9.91%的市场份额。据各个公司投资者调研纪要,亿纬 锂能于 2018 年进入创科实业供应链,2019 年开始大规模出货;天鹏电源(蔚蓝锂芯全资 子公司)于 2018 年进入百得供应链,目前也已大规模出货,另外几家正在小批量验证中; 鹏辉能源于 2020 年 7 月进入 TTI 供应链,配套的电动工具电池产品已在小批量试产及海外 市场验证,正处于洽谈订单阶段,将根据市场及客户需求情况安排批量生产。 1.3成本优势显著,中国确立全球制造产能中心地位 2019 年全球电动工具产量的 64%出自中国。2019 年中国电动工 具总产量占全球电动工具总产量的约 64%。2012-2019 年间中国电动工具总产量维持在 2.5 亿台上下,产量相对较为稳定。 由于显著的成本及配套优势,中国在过去 20 年内确立了全球制造产能中心的地位。电动工 具制造属于人员密集型产业,且其上游供应链需要较为完备的工业基础配套,中国在这一 方面具有得天独厚的优势,同时中国庞大的经济体量有能力容纳电动工具这一大容量的制 造需求。因此中国在过去 20 年内逐步确立了全球制造产能中心的地位,且在本地培养出了 成熟的供应商及代工厂体系。 过去 25 年间,电动工具龙头将中国作为其生产产能的主要布局点。公司 于 1996 年即在东莞开设第二家工厂,并在 1998 年在深圳开设一家新工厂。到 2001 年, 中国已经占到创科实业整体产能的 50%,并在 2001-2008 年间继续将产能向中国转移,且 逐步提升亚洲的零部件和原材料的供应比例。2008 年东莞创科实业的亚洲工业园正式建成 投产,是一个集生产、工程、运营为一体的大型基地。2010 年公司在北美、欧洲、新兴市场国家和中国的产能分布大约为 24%,6%,3%和 67%,产能主 要集中在中国。为提高供应链效率,同时规避贸易摩擦带来的影响,史丹利百得正逐步调 整全球产能分布,力求做到更高比例的销售本土化,公司预计 2020 年在北美、欧洲、新兴 市场国家和中国的产能占比分别为 37.2%,9.6%,7.8%和 45.4%。 二、地产相关行业主导下游占比,销售渠道向建材商超集中 2.1北美地产景气向上,有望支撑电动工具强劲需求 电动工具下游主要集中于地产相关行业。2020 年其工具业务下游 占比中约 62%为住房建筑、家庭维修及 DIY,21%为商业建筑,合计 83%和地产相关。2019 年其电动工具业务终端市场中,41.8%为住房建筑、家庭维修及 DIY 相关需求,商业及工业建筑占 30.2%,合计 72%和地产相关。

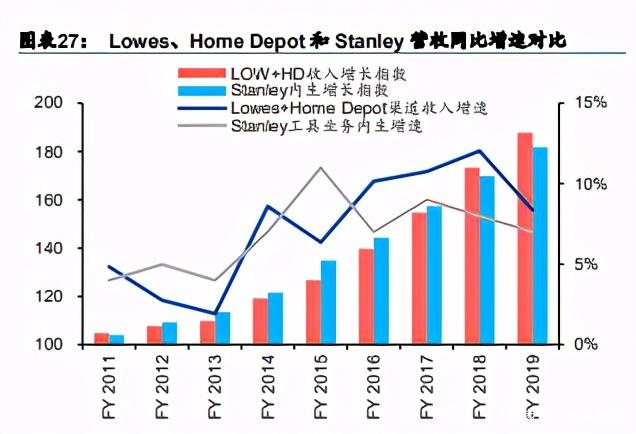

北美地产景气向上,新屋销售及成屋销售均创 2006 年以来的历史新高。数据显示 Q1 美国 地产有望延续高景气度,据全美地产经纪商协会(NAR)统计,2020 全年的成屋销售年化 总数为 564 万户,创 2006 年以来的年度新高。同时,12 月的待售库存和售罄天数均刷新 1982 年以来历史新低。据美国商务部,美国 12 月新屋开工环比增长 5.8%,远超 11 月前 值增幅 1.2%,年化总数为 166.9 万户,升至 2006 年 9 月以来的高点。经季调后,作为未 来房屋建造风向标的住宅建筑许可 1-2 月同比增长 22.8%及 16.79%,住宅建筑许可通常领 先新屋开工和新屋销售 1-2 个月,或预示 Q1 美国房地产市场高景气度有望延续。 回归数据显示,电动工具龙头史丹利百得和创科实业的工具业务营收同比增速与美国新建 住房销售同比具有一定正相关关系。考虑到居民住宅的建设/维修/翻新为电动工具下游一个 重要应用领域,2020 年占史丹利工具业务营收的约 62%,2019 年占 TTI 营收的约 42%, 因此新建住房销售与工具业务营收应具有一定正相关关系。根据我们的回归测算显示,史丹利工具业务北美同比与美国新建住房销售的同比相关系数约为 0.33,成弱正相关关系。 2.2建材商超渠道中占比不断提升,KA 客户重要性日益凸显 电动工具的销售渠道主要有建材商超或大型卖场、经销商、厂家直销、线上销售和展会等。1)全球大型连锁商超是电动工具销售的核心渠道,电动工具厂商与连锁商超确定产品批发 价格,由建材商超自行确定产品零售价格及负责产品销售及物流配送,部分建材商超也会 销售自有品牌产品。2)经销商是从事工具交易业务,连接厂商和下级分销商或终端消费者 的中间交易商,是传统渠道的中坚力量,以店铺+仓库的方式,采用物流和市区送货方式进 行分销。3)厂家直销主要是指厂商直接将工具销售给工业企业,或通过厂商自有的销售渠 道为消费者供货。4)线上销售是近年来蓬勃发展的新兴销售渠道,是传统销售渠道的重要 补充,全球大型建材商超也开设了线上平台,随着品牌电动工具入驻各大电商平台,品牌 的线上销售收入增长强劲。 近年来,建材商超等大型零售商在渠道中占比不断提升。据 Statistia,2020 年美国电动工 具中 80%销售额通过经销商/代理商及大型终端商户(五金超市、建材市场、百货市场等) 产生。Home Depot 和 Lowes 作为建材商超的主要代表,在 2010-2019 年间工具业务收入 复合增长率超过史丹利百得内生增长率。

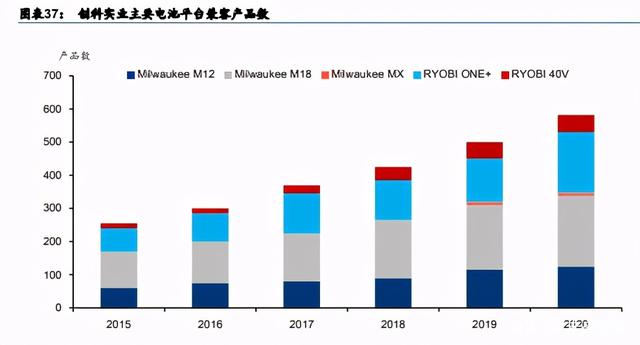

主要 KA 客户在电动工具品牌商的营收占比中不断提升,KA 客户重要性日益凸显。从 2011 年起,以 Home Depot 为代表的建材商超客户在其营收 占比中呈提升趋势。我们认为,主要原因系 1)商超等大型零售商在工具市场的渠道占比中 逐步攀升;2)商超的行业集中度也在逐步向 Home Depot 和 Lowes 等龙头集中。因此头 部商超客户的重要性日益凸显。 2.3电商渠道崛起或孕育新客户群体,新品牌或有提升认知度机会 疫情催化北美电商渠道快速增长,在线购买习惯养成或有助于趋势延续。据美国商务部, 2020 年美国电商销售额同比增长 32%达 7900 亿美元,占整体零售总额的约 16.1%。电商 渠道零售占比在近 10 年来稳步上升,表明用户正逐步养成在线购买习惯,而疫情加速了用 户群体的普及和使用频次的增长,强化了在线购买的习惯,我们认为,电商渠道崛起的趋 势有望延续。 电商渠道有望直接对接终端消费者,更直接地收集用户购买喜好/习惯相关信息。2019 年其电商业务营收超过 10 亿美元,主要在工具销售领域,同年工具销售营收 为 103 亿美元,电商业务营收占比约为 10%。据 Stanley Investor Presentation,公司发展 电商业务有望获得直接对接终端消费者,通过大数据收集用户购买喜好/习惯相关信息,从 而更好地理解消费趋势并服务 KA 客户。截至 2019 年史丹利在全球具有超过 150 名电商渠 道专家指导公司电商业务发展。 我们认为,电商对接的电动工具消费者的购买力一般低于建材商场等渠道,具有一定的用 户群体差异性。以无绳电钻和有绳圆磨机为例,亚马逊和 Home Depot 的 Best Seller 具有 价格上的明显差异,Home Depot 的热销产品售价约为亚马逊上的 2.6 倍。亚马逊热销品以 DIY 级产品为主,而 Home Depot 以专业级产品为主。我们认为,由于电商对接的需求相 对较为初级,消费者对品牌偏好度不强,新品牌或有提升认知度机会,如傲基国际的 TACKLIFE,即是借亚马逊东风培养起来的品牌,其电动圆锯、激光远程测量仪产品均位列 美国亚马逊该类别 2020 年下半年“Best Seller”。 三、龙头品牌认知度较高,产品创新是核心竞争力 3.1长期产品创新迭代铸就高品牌壁垒 工具行业品牌众多,各品牌定位各异。大型工具品牌商通常采取多品牌策略,通过针对单 一大品类及单一使用人群,来获得在该受众群体中的认知度。如 IRWIN 品牌即为史丹利百 得面向技工群体(Tradesman)的手工具品牌,以锁紧钳闻名。而 Milwaukee 品牌为创科 实业面向专业/工业级群体的电动工具品牌。 长期产品创新迭代铸就高品牌壁垒。以创科实业的 Milwaukee 品牌为例,Milwaukee 在 2005 年被创科实业收购之后,每年通过不断迭代并推出新的电池平台,同时不断实现无刷马达、 锂电池技术、热处理技术等关键技术的突破,推出引领行业的新产品。公司 的目标是维持 Milwaukee 品牌营收每年同比 20%的增速,并在 2014-2020 年均超额完成目 标,使 Milwaukee 在 2020 年成为全球营收规模最大的专业型电动工具品牌。 3.2品牌内多适配共享电池平台有效提升用户粘性 电动工具无绳化过程中,电池平台的打造有望帮助品牌抢占无绳电动工具市场份额。一方面, 电池平台是无绳电动工具的核心零部件之一,且技术仍处于迭代中,电池平台的兼容性适配, 让用户有望仅通过电池的更换就能获得更高的性能体验。例如,搭载镍镉电池 RYOBI ONE+ 平台于 1996 年推出,并于 2007 年升级为锂电池,新的锂电池依然能在旧工具上使用,同时 旧的镍镉电池也能用在新上市的产品上。另一方面,电池平台的打造能让用户通过携带少量 电池以适配大量工具,为外出携带有效减重并较大提供便利。这两个优势让客户提升了品牌 转换间的成本,选择了电池平台即有望基于适配该平台考虑来选购工具。

各品牌通过推出几个核心电池平台并提升各平台产品兼容数以抢占市场份额,我们认为该 种市场份额的形成具有相对较高稳定性,难以短期内立即改变。以创科实业为例,公司在 2015-2020 上半年间致力于开发核心电池平台,并提升产品兼容数。公司于 2019 年开发了 新的 Milwaukee MXFuel 平台,是革命性的将建筑行业工具无绳电动化。据各公司官网, 各公司的专业化品牌均适配了 3 个以上的核心电池平台,并平均兼容 20-100 多种工具。 3.3分层次多品牌精准定位,针对差异化用户群体 主流电动工具品牌商大多具有不同价格段的多种品牌。以电动工具品牌为例,史丹利百得 价格定位由低至高具有 Black+Decker、Porter Cable、Craftsman、DeWalt、MacTools 等 品牌,Black+Decker 定位于 DIY 级,Porter Cable、Craftsman 介于消费和专业级之间, DeWalt 介于专业级和工业级之间,MacTools 为工业级。而创科实业也具有从 DIY 至专业 工业级依次为 Homelite、Roybi、AEG 和 Milwaukee 的品牌。 不同品牌定位强调差异化性能,更易于塑造品牌特性,对目标群体更有针对性。我们以电 钻为例,专业级/工业级的电钻,对性能和稳定性的要求更高,且价格敏感度略低,因此偏 工业/专业级的电钻的转速/扭力更高,具有更长的保修期/设计寿命,因此单价相对也更高, 甚至价格是消费级产品的数倍。而消费级产品强调的是性价比,以相对更低的价格获得较 为正常的工具使用功能即可。因此差异化的品牌定位有助于凸显品牌鲜明特质,更好地服 务目标消费者群体。

文章分类:

新闻

|

关于我们

博来喜科技(苏州)有限公司成立于2000年,坐落于江苏省苏州市高新区,公司拥有数十位中高级研发技术员,自主研发针对于重工况、耐负载的高端电动工具产品。

联系我们

地址:江苏省苏州市虎丘区五图路1号

电话:0512-6661 1555

邮箱:service@bolaixi.com

博来喜科技(苏州)有限公司 版权所有 苏ICP备17023396号-1